di Alberto Magro (Laureato presso l’Università di Torino)

La Cina come oggetto di studio per le teorie degli investimenti diretti esteri offre un importante esempio di come un approccio basato sulle vecchie teorie necessiti nuovi sviluppi e ripensamenti. Fino a tempi recentissimi il flusso degli Investimenti Diretti Esteri (IDE) è stato analizzato secondo le traiettorie Nord-Nord e Nord-Sud del mondo, a partire dalle teorie del commercio internazionale di inizio Novecento, in particolare il modello elaborato dagli economisti svedesi Heckscher e Holin ed implementato dall’americano Samuelson (il cosiddetto Teorema HOS).

Successivamente, sono state elaborate nuove teorie nella seconda metà del secolo, tra le quali ricordiamo la Teoria del vantaggio monopolistico di Stephen Hymer, la Teoria del Ciclo di vita del prodotto di Raymond Vernon, la Teoria dell’Internalizzazione di Buckley e Casson, il Paradigma eclettico di John Dunning fino ai più recenti sviluppi con l’elaborazione delle teorie degli investimenti diretti esteri Verticali ed Orizzontali.

Ma come spiegare, invece, il flusso Sud-Nord degli IDE?

La presenza massiccia di IDE cinesi in Europa offre in questo senso un importante esempio sulla necessità di porsi questo quesito. L’acquisizione, nel 2015, del 26,2% delle azioni della Pirelli da parte della China National Chemical Corporation per la cifra di 8,8 miliardi di Euro, o l’acquisizione da parte della State Grid Corporation of China, la più grande società elettrica al mondo, del 35% delle quote di Cassa Depositi Prestiti (CDP) Reti (società controllata che gestisce le partecipazioni di CDP in Italgas, Snam e Terna) nel 2014 sono solo alcuni esempi di come la presenza cinese sia ampiamente avvertibile anche in Italia.

Un’analisi di questo fenomeno è stata condotta da Wladimir Andreff e Giovanni Balcet[1] che si sono domandati che genere di vantaggio relativo possedessero due economie in via di sviluppo come Cina e India per poter investire nei paesi sviluppati. Il risultato del loro lavoro verificava che il basso costo dei fattori produttivi era il vantaggio di questi paesi, entrando così in contraddizione con l’approccio HOS.

Questi sviluppi rendono perciò necessaria l’elaborazione di nuove teorie che prendano in considerazione i cambiamenti che si stanno verificando nel mondo. Offrono anche la possibilità di riflettere su di un importante quesito: è ancora possibile considerare la Cina come un paese in via di sviluppo?

Che da fabbrica del mondo si stia trasformando in uno dei maggiori mercati del mondo è ormai un dato di fatto. Lo sa bene il Governo cinese che, consapevole delle enormi possibilità di business per le imprese estere, persegue una politica di apertura graduale del proprio mercato, con delle limitazioni, con specifiche disposizioni per gli stranieri e in forte evoluzione in questi ultimi tempi, con la riduzione dei vincoli agli investimenti esteri nel settore cinese dell’auto.

Inoltre, per quanto riguarda il settore hi-tech, la Cina rappresenta un paese ormai all’avanguardia, in particolare nel distretto di Shenzhen (la prima Zona Economica Speciale) dove si spende il 4% del Pil in ricerca e sviluppo, candidandosi a diventare a tutti gli effetti la nuova Silicon Valley.

Certo, bisogna sottolineare che tuttavia permangono ancora forti differenze tra zone costiere relativamente ricche e sviluppate ed entroterra povero e sottosviluppato.

Momento chiave del cambiamento è stato il 1978 con le riforme del leader del Partito Comunista cinese Den Xiaoping: la Cina doveva tornare al centro della scena mondiale. Da questo momento, con una progressiva apertura del paese all’economia mondiale, è cominciata la crescita, proprio con l’istituzione a Shenzhen della pima zona economica speciale. Obiettivo numero uno: accumulare capitale.

In questo senso si possono intendere politiche come le leggi sulle Joint Venture e sulle WFOEs (Wholly Foreign Owned Enterprises) promulgate rispettivamente nel 1979 e nel 1986: attrarre investimenti esteri.

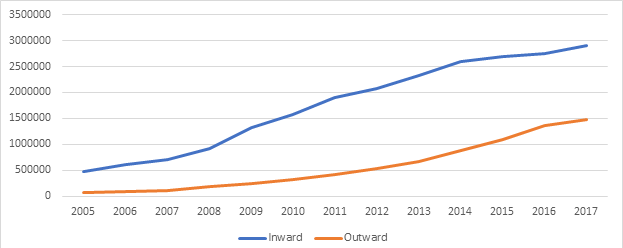

Grafico 1: China Inward-Outward FDI Stock (Million US dollars)

Fonte: elaborazione su dati OCSE

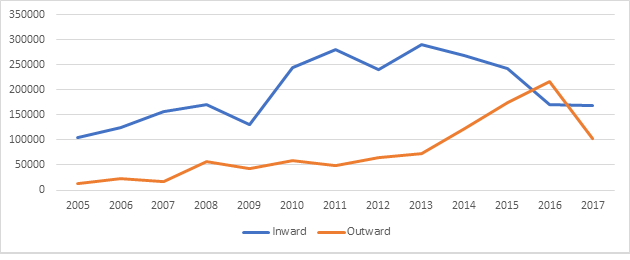

Grafico 2: China Inward-Outward FDI flux (Million of US Dollars)

Fonte: elaborazione su dati OCSE

Ricordiamo che negli anni ’70 la Cina, seppur membro permanente del Consiglio di Sicurezza delle Nazioni Unite, era relegata ai margini della comunità internazionale.

Accanto all’apertura di alcune parti del territorio agli investimenti stranieri, la Cina ha perseguito una politica commerciale mirata all’avanzo che l’ha portata nel 2009 ad occupare la prima posizione come maggior esportatore al mondo.

I rapporti economici tra Italia e Cina non possono dirsi ancora soddisfacenti, sia dal punto di vista del commercio (l’Italia è il quindicesimo partner commerciale della Cina), dove, nel 2017, l’interscambio ha segnato un disavanzo per l’Italia di circa 15 miliardi di euro[2], sia per quanto riguarda gli investimenti diretti in Cina, concentrati nei settori dell’industria leggera, dell’industria pesante e dei servizi. Le aziende italiane presenti sul suolo cinese si aggirano intorno alle 2000 unità fatturando circa 5 miliardi di euro, spinte principalmente dai bassi costi nei settori intensivi di lavoro, dalle dimensioni del mercato cinese e dall’utilizzo del paese come piattaforma per l’export.

La frammentarietà del tessuto produttivo italiano, costituito prevalentemente da piccole e medie imprese, rappresenta sicuramente un punto critico come anche la specializzazione delle due economie nel settore manifatturiero che, di fatto, rende la Cina un competitor dell’Italia.

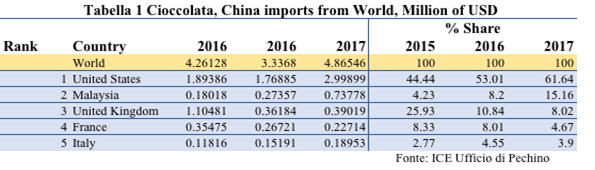

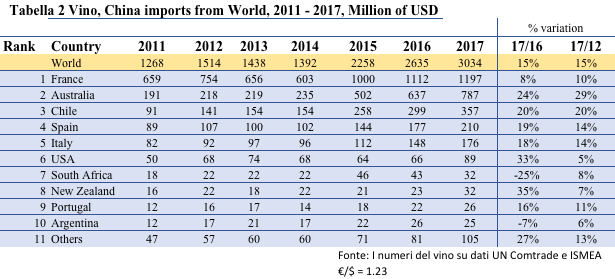

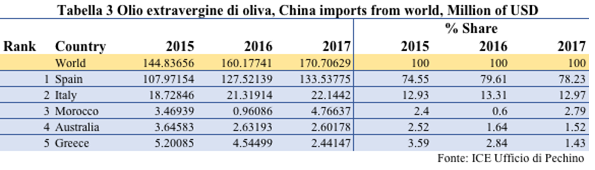

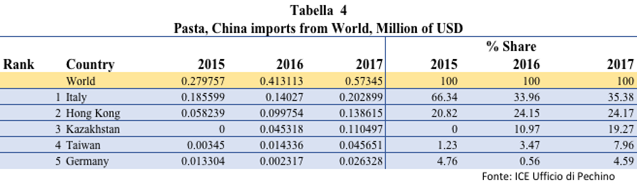

In questo scenario, il settore Food and Beverage rappresenta una nicchia, con numeri ancora piccoli sia per quanto riguarda gli investimenti sia per quanto riguarda le esportazioni. I principali prodotti agroalimentari esportati sono la cioccolata (5^ fornitore), il vino (5^ fornitore), l’olio extravergine d’oliva (2^ fornitore) e la pasta di grano duro (1^ fornitore).

Per quanto riguarda gli investimenti diretti nel settore Food and Beverage, i numeri sono ancora minori, e si possono sostanzialmente contare sulla punta delle dita di una mano. Tra i più importanti possiamo ricordare quelli effettuati da Fratelli Beretta e Ferrero, rispettivamente nel 2012 e nel 2015, per l’apertura degli stabilimenti di produzione per servire direttamente il mercato cinese.

Per cercare di capire lo “stato dell’arte” della presenza italiana in Cina nel settore agroalimentare, ho condotto un’indagine sotto forma di interviste ad esperti del settore e ad esponenti di aziende. Le persone intervistate sono state:

- Filippo Petz, Vicedirettore degli uffici ICE di Pechino

- Nicola Aporti, Head of Corporate & Food/Drug Regulatory at HFG, Shanghai

- Pierpaolo Antonioli, Managing Director and Diesel Sector Executive Director at General Motors Propulsion System, Presidente del CEIP (Centro Estero per l’Internazionalizzazione Piemonte), Vicepresidente Unione Industriali Torino

- Alessandro Borgogno, Operation Strategy and Head of Investment Planning at Ferrero

- Mario Zaccagnini, Ceo & Founder EATALIA e proprietario del concept restaurant La Galleria, Sanlitun, Pechino

- Gian Luigi Biestro, Direttore Vignaioli Piemontesi Società Cooperativa Agricola

Le esperienze delle persone intervistate hanno sottolineato molti aspetti critici ma anche qualcuno positivo, confermando così i dati sull’interscambio commerciale e sugli investimenti. Dal momento che il mercato dei consumatori cinesi si divide tra una grande maggioranza con bassa capacità di portafoglio, poca fedeltà al brand, con preferenze verso i prodotti autoctoni rispetto a quelli stranieri e una relativa minoranza, con la capacità di poter affrontare prezzi europei, comprendiamo come il primo punto critico sia il mercato di riferimento che rende decisamente marginale la presenza italiana in questo settore. Appare inoltre netto, a volte incredibilmente, il distacco rispetto ad altri paesi europei, come la Germania e la Francia.

Un esempio emblematico è rappresentato dal vino. L’Italia, leader mondiale nella produzione e secondo esportatore dopo la Francia, occupa in Cina soltanto la quinta posizione, con cifre che, anche se stanno aumentando, rimangono comunque molto basse. Sicuramente i prodotti italiani come il vino soffrono molto i dazi che la Cina impone, ma le quote di mercato così esigue sono imputabili anche ad un palese ritardo nel muoversi verso quel mercato. Se a ciò aggiungiamo la scarsa capacità del piccole-medie imprese italiane, soprattutto a conduzione familiare, di innovarsi e collaborare tra di loro, come sottolineato dal presidente del Ceip Pierpaolo Antonioli, possiamo spiegare il perché di un trend così poco soddisfacente. Sarà importante continuare ad investire in campagne pubblicitarie sfruttando soprattutto i canali dei social media, Wechat su tutti, il più diffuso in Cina.

Anche l’assenza di grandi catene distributive rappresenta una criticità per quanto riguarda la presenza italiana in questo settore, dove invece competitor europei come Francia e Germania sono presenti con Carrefour, Auchan e Metro.

I prodotti italiani sono inoltre duramente colpiti da fenomeni di copia e contraffazione ancora molto alti. Questo riguarda non solo i prodotti alimentari ma in generale tutto il made in Italy. I tempi di copia di un prodotto in Cina sembrano essere molto veloci ma questo non deve creare troppe fobie. I macchinari, le ricette e i processi di sviluppo del prodotto non sono così facilmente copiabili. Il caso del Ferrero Rocher rappresenta, inoltre, un importante precedente all’interno del problema delle copie cinesi grazie alla causa vinta contro l’azienda cinese Montresor responsabile del prodotto copia Tresor Dor. Su questo punto occorre fare due considerazioni: la prima riguarda il fatto che nonostante la Corte Suprema di Pechino abbia condannato l’azienda cinese a sospendere la produzione e a risarcire Ferrero, i prodotti copia del Rocher continuano ad essere realizzati. La seconda riguarda le dimensioni dell’azienda Ferrero. La maggior parte delle imprese medio-piccole italiane, al contrario, non sarebbe probabilmente in grado di avere la capacità e la forza di intraprendere un’azione legale volta a bloccare un fenomeno di copiatura.

Il caso Ferrero rappresenta, infatti, in questo scenario sicuramente un’anomalia. L’azienda di Alba realizza ormai cifre importanti nel mercato cinese, dove è cresciuta anno dopo anno, prima servendolo con le esportazioni e dal 2015, con un investimento diretto per la creazione degli impianti ad Hangzhou, producendo direttamente in Cina. Se pensiamo al contesto generale e ai numeri della presenza italiana nel settore agroalimentare in Cina, ci rendiamo conto del perché Ferrero rappresenti certamente più l’eccezione che la regola.

È innegabile che in tutto ciò le diversità tra l’Italia e la Cina giochino un ruolo fondamentale nel momento in cui si voglia esportare un prodotto o iniziare un’attività economica sul territorio cinese. Ciò che emerge è un approccio molto diverso al business. In particolare, le differenze sotto l’aspetto culturale e delle tradizioni sono state sottolineate da tutti gli intervistati, siano esse relative ad un approccio alla negoziazione o alla difficoltà di mantenere un rapporto stabile con un importatore, ed è quindi un punto sul quale una qualsiasi azienda che intenda investire nel mercato cinese dovrà sicuramente lavorare. In questa direzione sono svolti i lavori di supporto alle aziende del Ceip, soprattutto con programmi di formazione.

Tuttavia, l’esempio del concept restaurant La Galleria di Mario Zaccagnini testimonia la presenza di realtà imprenditoriali spesso sconosciute, difficili da localizzare anche per l’Agenzia ICE, ma di successo, indici del fatto che spesso, come ha detto l’ingegner Alessandro Borgogno di Ferrero, nonostante le difficoltà e i problemi che vengono a crearsi siano maggiori rispetto all’Europa, si riesce a trovare il modo per superarli. Certamente, per un’attività di qualsiasi genere in Cina, occorre iniziare da basi solide, a partire da un business plan ben strutturato, tuttavia è apparso chiaro dalle interviste come le capacità che rientrano nella sfera delle soft skill risultino determinanti: dalla negoziazione, alla conoscenza della storia, della cultura, dei valori e dalla lingua, spesso una delle più grandi barriere, dal momento che l’inglese è parlato da un’esigua minoranza acculturata della popolazione.

In conclusione, le interviste hanno dimostrato come l’aggettivo incompiuto ben si addica al mercato cinese. I grandi numeri hanno attirato l’attenzione e la speranza di molti imprenditori che hanno visto nella Cina la possibilità di risolvere i propri problemi, creando spesso joint venture che si sono rivelate esperienze negative. Una delle grandi confusioni è stata quella di scambiare il cittadino con il consumatore. L’impressionante sviluppo cinese è stato irregolare e molto veloce, portando con sé un’oggettiva difficoltà nel sovrapporre consumatore occidentale e consumatore cinese.

D’altro canto, come detto sopra, il Governo cinese è molto consapevole delle potenzialità del proprio mercato interno e delle possibilità di enormi guadagni per le imprese estere.

Proprio sull’aumento delle dimensioni del mercato si sono soffermate le conclusioni di alcuni intervistati, che vedono con fiducia maggiori possibilità per il futuro, supportati anche dai numeri positivi dell’export dell’anno scorso per quanto riguarda il settore Food and Beverage. Si parla in ogni caso di lungo periodo, dieci o vent’anni, non certo dei prossimi mesi.

Da parte italiana, vista la dimensione ridotta della maggior parte delle aziende, serviranno delle politiche che aiutino ad agire di concerto, per comunicare tra di loro, sia per affrontare un mercato così distante e difficile, sia per attirare potenziali compratori. D’altro canto, è importante anche la collaborazione di enti di supporto e di consulenza alle imprese, come le camere di commercio, le unioni industriali, il Ceip, per evitare sovrapposizione di lavori, sprechi di risorse e di energie.

Nonostante la Cina presenti ancora grosse differenze tra fasce economiche della popolazione, divise tra aree costiere sviluppate ed entroterra rurale, i piani di sviluppo del governo presentano la volontà di portare anche le zone occidentali del paese a livelli di sviluppo accettabili, un’opportunità che le imprese italiane dovrebbero tenere in considerazione.

[1] Wladimir Andreff, Giovanni Balcet, Emerging countries’ multinational companies investing in developed countries: at odds with the HOS paradigm? In The European Journal of Comparative Economics, Vol. 10, n. 1, pp 3-26

[2] Secondo i dati del Ministero dello sviluppo economico la Cina, nel 2017, occupa l’8 posizione tra i paesi destinatari delle merci italiane, mentre è il terzo paese, dopo Germania e Francia, per quanto riguarda la provenienza delle merci importate dall’Italia http://www.sviluppoeconomico.gov.it/index.php/it/commercio-internazionale/osservatorio-commercio-internazionale/statistiche-import-export